Aus diesen Entwicklungen entspringen eine Vielzahl neuer Wettbewerber. Banken, Versicherungen und andere Finanzdienstleister sehen sich einem neuartigen Druck gegenüber, der zum Handeln zwingt. Die Banken haben grundsätzlich drei Möglichkeiten mit diesen Entwicklungen umzugehen:

- Der Einkauf von Dienstleistungen in den neuen Geschäftsbereichen.

- Die Entwicklung von eigenen Produkten und Services.

- Die Akquisition von FinTechs in dem Produktbereich.

Die vierte Möglichkeit, den Wandel gänzlich zu ignorieren, sollte sich eine Bank bzw. ein Finanzdienstleister nicht erlauben.

Grundsätzlich haben die Akteure der Finanzbranche Schwierigkeiten, sich neuen Gegebenheiten anzupassen und Bestehendes in Frage zu stellen. Des Weiteren führt die regulatorische Unsicherheit dazu, dass Banken in einer abwartenden Position verharren und viel Zeit vergehen lassen. Daraus resultiert, dass Banken neue Produktinnovationen von externen Dienstleistern einkaufen und in ihre internen Prozesse integrieren müssen. Vor allem im Bereich der Kryptowerte ist dieser Sachverhalt stark zu spüren.

Aktuell haben einige Banken diesen Trend erkannt und investieren in die Krypto-Branche. Zu nennen wären hier u. a. Standard Chartered, BNY Mellon, Citibank, UBS, BNP Paribas, Morgan Stanley, JP Morgan, Goldman Sachs und ING. Die deutschen Banken sind noch zögerlich. (1)

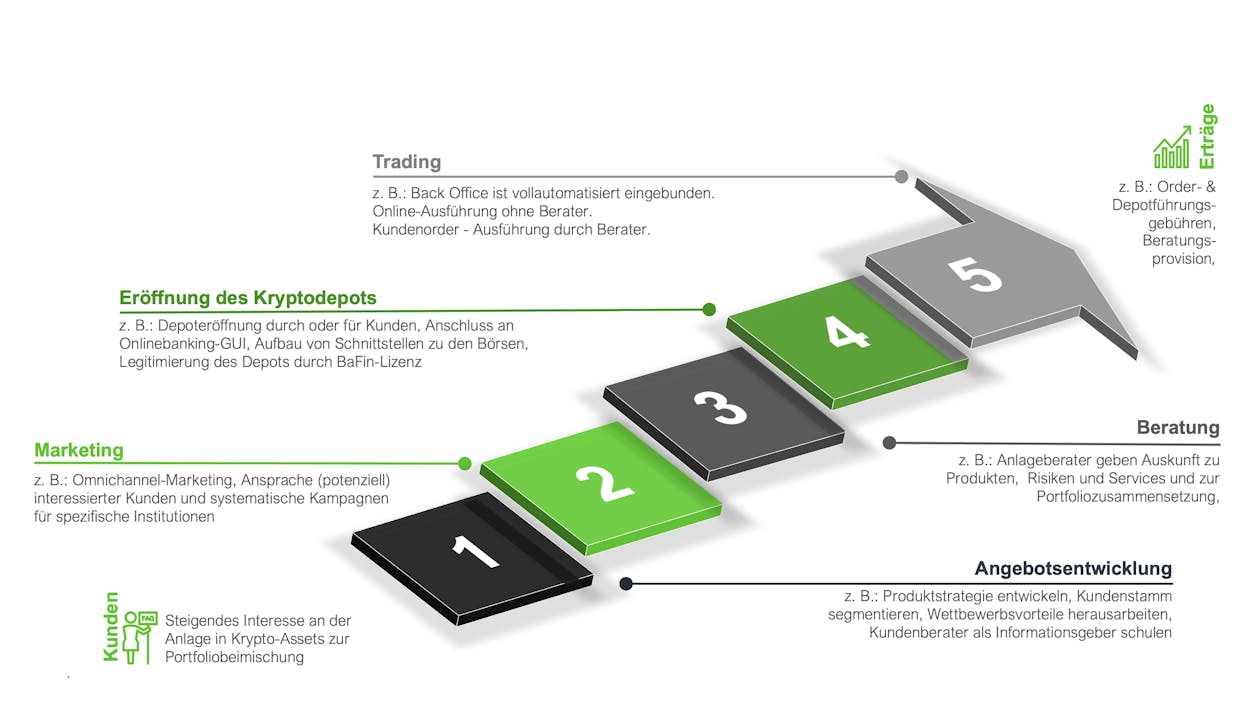

Die Wertschöpfung der traditionellen Geschäfte der Banken und Finanzdienstleister nimmt durch den technologischen Wandel ab und verlagert sich stärker auf die neuen Dienstleister, die diesen Wandel aktiv gestalten. Die aktuellen Strukturen (vor allem die IT-Architekturen) der deutschen Banken sind veraltet und damit ein hoher Kostenfaktor. Die Kosteneffizienz der deutschen Bankinstitute ist, im Vergleich zu den europäischen und weltweiten Wettbewerbern, sehr niedrig. Die Cost-Income-Ratio beträgt im Schnitt 72,7 %. Damit befindet sich Deutschland mit ca. 8 Prozentpunkten vor dem Eurozonen-Schnitt von 64 %. (2) Daher lauten die konkreten Fragen: In welchen Bereichen findet die Wertschöpfung in einer Bank statt? Und welche Prozesse sind auf einen Dienstleister auszulagern, um in der gesamten Wertschöpfungskette einen positiven Ertrag zu generieren?

Exkurs Wertschöpfung: Der Begriff der Wertschöpfung beschreibt die Transformation von vorhandenen Produkten und Services in Serviceleistungen mit höherem monetärem Wert. Wertschöpfung ist das Ziel jeder produktiven Aktion.